Finanzierungsberatung von feder consulting

Unternehmensfinanzierung und Fördermittelberatung - wie ist das zu verstehen?

feder consulting bietet Unternehmen beides an: Fördermittelberatung und Unternehmensfinanzierung. Beide Themen sind in der Regel verbunden.

Einige Beispiele hierzu:

- eine gewerbliche Immobilie soll in einem Regionalfördergebiet neu errichtet werden. Die Fördermittelberatung hat ergeben, dass ein Zuschuss von 25% auf die geplanten Investitionen on z.B 3 Mio.€ nutzbar ist. Für den Zuschuss wird eine Durchfinanzierung benötigt, damit der Förderantrag final und positiv im Sinne der Förderrichtlinien und auch passend für den Investor der Immobilie bzw. für das Unternehmen, das die Immobilie errichten will (Eigentümer), entschieden werden kann. Keine Durchfinanzierung - kein Zuschuss. feder consulting erarbeitet von Beginn an die gesamte Finanzierung, erstellt Businesspläne und kalkuliert die Finanzierung, und kalkuliert auch den Zuschuss und bedient dabei mit den richtigen Unterlagen die verschiedenen Anspruchsgruppen. Diese könnten sein: Förderstelle, Förderbank, Bürgschaftsbank, Eigenkapitalförderstelle, Investorennetzwerk, Hausbank, Firmenkundenbank, Ministerien auf Bundesebene und Landesebene und in der Europäischen Union. Durch die Expertise von Fördermittelberatung und Unternehmensfinanzierung bietet feder consulting ein außerordentliches Wissenspaket zum Vorteil von Unternehmen.

- ein Innovationsprojekt soll umgesetzt werden: 500.000 € sind geplante Personalkosten und die Fördermittelberatung von feder consulting hat ergeben, dass ein Zuschuss von 35% auf die Personalkosten zu erhalten sind. Der Zuschussantrag aus der Fördermittelberatung von feder consulting wird umgesetzt. Wie aber will das Unternehmen die Personalkosten vorfinanzieren? Denn der Zuschuss wird "vorne" - vor Maßnahmenbeginn beantragt (in der Regel) und dann startet das Projekt und dann starten auch die Personalkosten. In der Regel ist es besser, dass die gesamtem Projektkosten in einer sicheren Unternehmensfinanzierung geplant und beantragt werden. Dann steht ausreichend Liquidität für das innovative Unternehmen zur Verfügung, und die Mitarbeiter können sicher in dem Innovationsprojekt arbeiten. Das Unternehmen muss nicht aus eigenem Cash-Flow die Kosten aus dem Innovationsprojekt bezahlen und sichert sich selbst in der Zukunftsfähigkeit ab. Während oder nach dem Ende des Innovationsprojektes kommt dann die zusätzliche Liquidität aus dem vorher beantragten Zuschuss, und das Unternehmen kann diese Liquidität bei sich zusätzlich einsetzen.

- ein Unternehmen soll gekauft werden. Zu finanzieren ist der Kaufpreis vom Käufer, sodass der Verkäufer den Verkaufspreis erhalten kann. Der Käufer hat nicht ausreichend Eigenkapital, um den Kaufpreis aus eigenen Mitteln zu bezahlen. Hier setzt die Fördermittelberatung an und beleuchtet auch die gesamte Kaufpreisfinanzierung. Beide Bereiche - die Fördermittelberatung und die Unternehmensfinanzierung werden hier kombiniert, damit der Kaufpreis sinnvoll strukturiert und bezahlbar wird. Würden hier nur eine Fördermittelberatung durchgeführt werden, würden entscheidende Lösungen fehlen und der Käufer wäre in der Kaufpreisfinanzierung eingeschränkt. Die Kombination aus Fördermittelberatung und Unternehmensfinanzierung bietet somit Schutz und Sicherheit und eine wesentliche bessere Umsetzungswahrscheinlichkeit.

- die Kombination aus Fördermittelberatung und Finanzierungsberatung ist deshalb immer von Vorteil für die Unternehmen. Egal aus welchem Bereich der Investitionen: feder consulting beleuchtet immer alle Bereiche und bietet aufgrund der langjährigen Erfahrung und der vielen tausend umgesetzten Projekte die Sicherheit, die Geschäftsführer., Inhaber und Vorstände benötigen.

Vorteile der Kombination aus Fördermittelberatung und Finanzierungsberatung

- Mehr /höhere Sicherheiten für die geplante Finanzierung bzw. das Vorhaben, damit kann die Bank ihnen schneller eine Zusage geben

- Haftungsfreistellungen für die finanzierende Bank (wenn Kredit Fördermittel),

- Damit reduziert das das Risiko für die Bank

- günstige Darlehen/ Kredite, Zinsvorteile, damit sparen Sie Kapital ein

- Neuer Zugang, um Eigenkapital zu schaffen oder zu schützen, damit Sie Ihre Bilanz besser darstellen können und kreditfähig bleiben

- Möglichkeit den AfA Aufwand zu reduzieren (Bilanzentlastung), damit eine optimierte Ansicht der wichtigsten Kennzahlen bei der Bank vorgelegt werden kann

- Mehr Liquidität ins Unternehmen, weil Sie sonst mehr Kredit aufnehmen müssten und es so teurer werden würde

- Grundlage, um Wettbewerbsvorteile zu schaffen, weil Sie mit der Investition einen Wettbewerbsvorsprung verursachen

- Bonitätsverbesserung, besseres Rating/ Basel 2 und 3, und damit damit verbessern Sie ihre Kreditfähigkeit

- Geschenktes Geld vom Staat – Zuschüsse nutzen, weil Sie dann weniger Kapitalkosten haben

- und andere mehr

Problemlöser Fördermittelberatung und Finanzierungsberatung

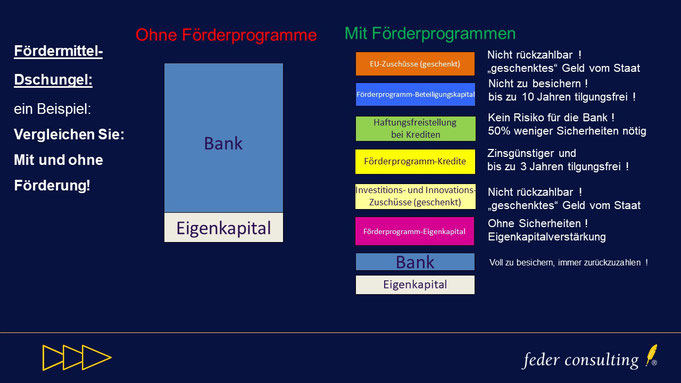

In der Abbildung oben sehen sie den Vergleich von „Gestern“ und „Heute“. „Gestern“ hat man als Unternehmen Eigenkapital zur Verfügung gestellt und bei der Bank einen Kredit beantragt.

„Heute“ wird statt 100% von der Bank immer das Thema Fördermittel genutzt. Unternehmen reduzieren das Risiko bei den Banken. Die Banken können bei Investitionszuschüssen nicht zur Verfügung stehen und daher gibt es verschiedene Institutionen in Deutschland und Europa, bei denen Unternehmen Zuschüsse beantragen können. Diese sind nicht zurückzuzahlen bzw. geschenktes Geld vom Staat (aus Steuergeldern). Die über 5.100 Fördermittel bieten unterschiedliche Lösungen! Nicht immer kann man einen Zuschuss nutzbar machen, aber prüfen lassen, sollte man es schon!